Налоговые изменения с 2025 года

1) Увеличение МРОТ с 1 января 2025 года.

Величина федерального МРОТ с 1 января 2025 года составляет 22 440 руб. в месяц (Закон от 29.10.2024 № 365-ФЗ).

Минимальная заработная плата в г. Москве — 32 916 руб. (https://www.consultant.ru/document/cons_doc_LAW_291114)

2) УСН и НДС.

C 2025 года компании и ИП на упрощенке могут в рамках спецрежима зарабатывать до 450 млн руб. в год, а порог по остаточной стоимости основных средств поднялся со 150 млн до 200 млн руб. Одновременно у упрощенцев с доходами свыше 60 млн руб. появилась обязанность платить НДС. Это предусмотрено Законом от 12.07.2024 № 176-ФЗ.

Упрощенец вправе выбрать сам ставку НДС:

• 20 процентов плюс право на вычет;

• 5 процентов без права на вычет (для доходов до 250 млн руб.);

• 7 процентов без права на вычет (для доходов до 450 млн руб.)

3) Изменение ставки по налогу на прибыль.

С 2025 года до 25 процентов повысили основную ставку налога на прибыль организаций и изменили часть специальных ставок, в том числе для ИТ-компаний. Основная ставка налога на прибыль с 2025 года увеличилась с 20 до 25 процентов (п. 1 ст. 284 НК в ред. п. 50 ст. 2 Закона от 12.07.2024 № 176-ФЗ). Одновременно продлили спецставку для ИТ-компаний, но повысили ее с 0 до 5 процентов (п. 1.15 ст. 284 НК в ред. подп. «д» п. 50 ст. 2 Закона от 12.07.2024 № 176-ФЗ).

4) Размер ставки НДФЛ.

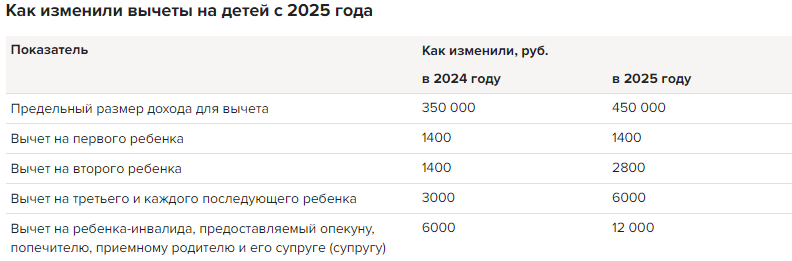

С 2025 года расширили прогрессивную шкалу НДФЛ. Вместо двух ставок теперь пять — от 13 до 22 процентов. Порядок применения ставок зависит от налогового статуса физлица и вида дохода. Одновременно увеличили вычеты на детей, а также ввели новый стандартный вычет. Это предусмотрено Законом от 12.07.2024 № 176-ФЗ.

Ставки. Минимальная ставка НДФЛ в размере 13 процентов сохранится. Но в 2025 году в общем случае прогрессия начнется не с 5 млн руб., а с 2,4 млн руб. (200 тыс. руб. в месяц). Причем ввели три прогрессии в зависимости от вида дохода.

5) Размер фиксированных страховых взносов ИП в 2025 году.

Размер фиксированных страховых за 2025 год составляет 53 658,00 руб. (Федеральный закон от 08.08.2024 №259-ФЗ).